오라클 코퍼레이션(Oracle Corporation) 신용 리스크 심층 분석: AI 인프라 확장에 따른 부채 지속 가능성 및 투자 등급 전망

2025년 12월: 글로벌 신용 시장의 경고와 오라클의 전략적 딜레마

서론: AI 골드러시와 재무적 현실의 괴리

2025년 말, 글로벌 테크놀로지 산업은 인공지능(AI)이라는 거대한 패러다임의 전환기 한가운데에 서 있습니다. 생성형 AI(Generative AI)의 폭발적인 수요는 데이터센터, 고성능 컴퓨팅(HPC), 그리고 이를 뒷받침할 전력 인프라에 대한 전례 없는 투자를 요구하고 있습니다. 이러한 흐름 속에서 오라클(Oracle Corporation)은 기존의 데이터베이스 및 엔터프라이즈 소프트웨어 기업에서 클라우드 인프라스트럭처(OCI) 및 AI 컴퓨팅의 핵심 제공자로 변모하려는 대담한 전략적 피벗(Pivot)을 감행하고 있습니다. 특히 OpenAI와의 파트너십을 통해 추진 중인 '스타게이트(Stargate)' 프로젝트와 같은 초거대 인프라 구축 계획은 오라클을 AI 혁명의 중심부로 진입시켰습니다.

그러나 이러한 전략적 대전환은 재무적으로 막대한 비용을 수반하고 있으며, 이는 주식 시장과 채권 시장 간의 극명한 시각차를 낳고 있습니다. 주식 시장은 오라클의 수주잔고(RPO)가 5,000억 달러를 돌파했다는 소식에 환호하며 미래 성장 가능성에 베팅하고 있는 반면, 신용(Credit) 시장은 정반대의 신호를 보내고 있습니다.1 채권 투자자들과 신용파생상품(CDS) 트레이더들은 오라클의 잉여현금흐름(Free Cash Flow, FCF)이 마이너스로 돌아선 점, 부채 비율이 급격히 상승하고 있는 점, 그리고 경쟁사 대비 취약한 대차대조표를 우려하며 리스크 프리미엄을 높이고 있습니다.

본 보고서는 2025년 12월 현재 오라클을 둘러싼 '부채 뉴스'와 '신용등급 강등 우려', 그리고 이에 대한 주요 글로벌 투자은행(IB)들의 메시지를 심층적으로 분석합니다. 특히 최근 2009년 금융위기 이후 최고 수준으로 치솟은 오라클의 신용부도스왑(CDS) 스프레드 상승의 원인을 해부하고, S&P, Moody's, Fitch 등 주요 신용평가사들의 등급 전망을 통해 오라클이 직면한 '투기 등급(Junk)' 전락의 위험성을 진단합니다.

시장의 불협화음: CDS 스프레드 급등과 채권 시장의 경고

2.1 신용부도스왑(CDS)의 디커플링(Decoupling) 현상

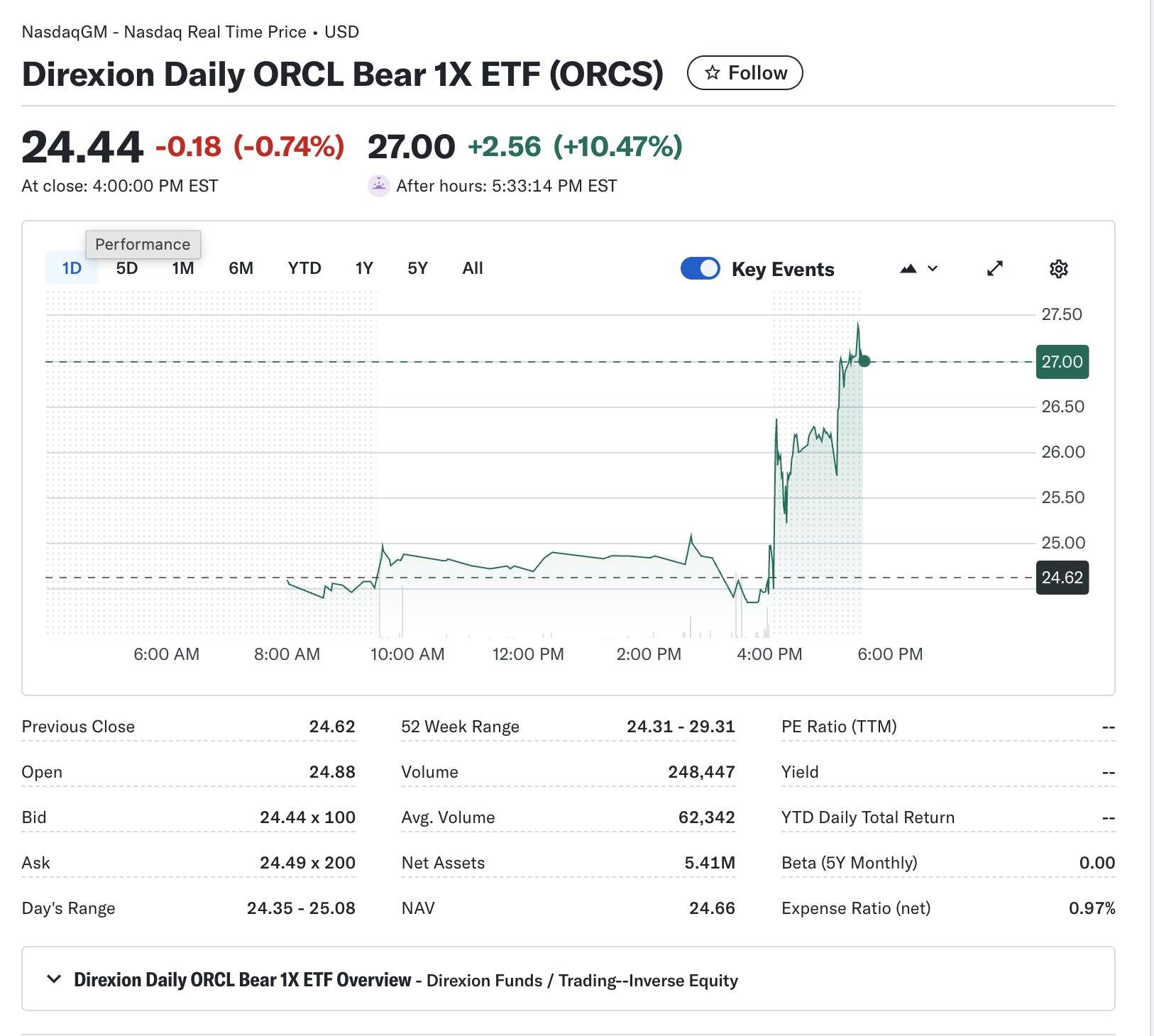

2025년 4분기, 오라클의 신용 리스크를 나타내는 지표들은 명백한 경고음을 울리기 시작했습니다. 가장 눈에 띄는 지표는 오라클 채권에 대한 부도 위험을 헤지(Hedge)하기 위한 비용인 5년 만기 CDS 프리미엄의 급등입니다. 시장 데이터에 따르면, 오라클의 5년 CDS 스프레드는 2025년 초 약 40~60bp(basis points) 수준에서 12월 들어 128bp까지 치솟았습니다.3 이는 2008-2009년 글로벌 금융위기 당시 기록했던 수준과 맞먹는 수치로, 시장이 오라클의 재무 건전성을 16년 만에 가장 위험한 상태로 평가하고 있음을 시사합니다.5

더욱 우려스러운 점은 이러한 스프레드 확대가 광범위한 투자 적격(Investment Grade) 기술 기업들의 추세와 '디커플링(Decoupling)' 되었다는 사실입니다. 마이크로소프트(Microsoft), 알파벳(Alphabet), 아마존(Amazon) 등 경쟁 하이퍼스케일러(Hyperscaler)들의 CDS는 상대적으로 안정적인 수준을 유지하고 있는 반면, 오라클의 CDS만이 유독 급격한 상승세를 보였습니다. 이는 시장의 공포가 거시경제적 요인보다는 오라클 고유의 재무 구조와 AI 투자 전략의 지속 가능성에 대한 의구심에서 비롯되었음을 명확히 보여줍니다.

표 1: 주요 하이퍼스케일러 및 오라클 CDS 스프레드 비교 및 재무 지표 (2025년 12월 기준)

기업(Issuer)

신용등급 (S&P/Moody's)

5년 CDS 스프레드 추이

부채 비율 (Debt-to-Equity)

잉여현금흐름 (FCF) 상태

비고

Oracle Corp.

BBB (Negative) / Baa2 (Negative)

~128 bps (급등)

462%

마이너스 (적자 전환)

"정크" 등급 전락 위험 부각

Microsoft

AAA / Aaa

~15 bps (안정)

< 50%

대규모 흑자

내부 자금으로 AI 투자 감당

Alphabet

AA+ / Aa2

~20 bps (안정)

< 50%

대규모 흑자

현금성 자산 풍부

Amazon

AA / A1

~25 bps (안정)

< 60%

대규모 흑자

유통/클라우드 현금 창출력 우수

출처: Bloomberg, ICE Data Services, FactSet 및 리서치 자료 종합 5

이러한 데이터는 오라클이 동종 업계 내에서 '아웃라이어(Outlier)'가 되었음을 증명합니다. 투자자들은 오라클이 더 이상 안정적인 '블루칩' 기술주가 아니라, 과도한 레버리지를 짊어진 위험 자산으로 인식하기 시작했습니다. CDS 스프레드가 100bp를 넘어서는 현상은 통상적으로 해당 기업의 신용 등급이 BBB- 또는 그 이하인 투기 등급(High Yield)으로 이동할 가능성을 선반영하는 것으로 해석됩니다.4

2.2 '네거티브 캐리(Negative Carry)'의 함정과 헤지펀드의 이탈

오라클의 CDS 급등은 투자 전략 측면에서도 중요한 변화를 야기했습니다. SAGE Advisory의 분석에 따르면, 2025년 9월까지만 해도 오라클의 CDS는 약 40bp 수준에 머물러 있어, 기술 섹터 전반의 리스크를 헤지하려는 투자자들에게 "저렴하고 효율적인 헤지 수단"으로 인식되었습니다.6 즉, AI 버블이 붕괴될 경우 재무 구조가 가장 취약한 오라클이 먼저 타격을 입을 것이라는 가정 하에, 오라클 CDS를 매수하는 것이 기술주 포트폴리오를 보호하는 효과적인 방법이었습니다.

그러나 스프레드가 120bp를 넘어서면서 상황은 역전되었습니다. 이제 오라클 CDS 매수는 더 이상 저렴한 보험이 아닌, 보유 비용이 이익을 초과하는 '네거티브 캐리(Negative Carry)' 포지션으로 변질되었습니다.6 이는 헤지펀드와 기관 투자자들로 하여금 기존의 헤지 포지션을 청산하거나 재평가하게 만들었으며, 이러한 수급의 변화가 CDS 가격의 변동성을 더욱 증폭시키는 악순환을 낳고 있습니다. SAGE Advisory는 이러한 가격 급등이 일시적인 "시장 괴리(Market Dislocation)"일 수 있으며, 펀더멘털 대비 과도한 반응일 수 있다고 지적하면서도, 기술적 압력이 해소되기 전까지는 스프레드 확대가 지속될 것으로 전망했습니다.

2.3 채권 가격의 하락과 발행 시장의 소화 불량

CDS 시장뿐만 아니라 현물 채권 시장에서도 오라클에 대한 경계심은 뚜렷합니다. 2025년 9월, 오라클은 AI 인프라 투자를 위해 180억 달러 규모의 대규모 회사채를 발행했습니다.7 발행 초기에는 880억 달러에 달하는 주문이 몰리며 '오버부킹(Overbooking)'을 기록했으나, 11월과 12월에 접어들면서 유통 시장에서의 채권 가격은 급락했습니다.

특히 2065년에 만기가 도래하는 40년물 초장기 채권 등 일부 트렌치는 액면가 대비 크게 할인된 65센트 수준에서 거래되고 있으며, 수익률은 5.9%~6.0%에 육박하고 있습니다.9 이는 투자자들이 오라클의 장기적인 생존 가능성과 AI 투자의 회수 기간에 대해 높은 불확실성을 느끼고 있음을 방증합니다. 또한, 시장 일각에서는 오라클이 향후 추가적인 대규모 자금 조달에 나설 경우, 시장이 이를 소화할 수 있을지에 대한 '자금 조달 리스크'를 가격에 반영하고 있습니다.

3. 구조적 변화: AI 인프라 슈퍼사이클과 현금흐름의 고갈

오라클의 신용 지표가 악화된 근본적인 원인은 비즈니스 모델의 구조적 변화에 있습니다. 과거 오라클은 소프트웨어 라이선스와 유지보수 계약을 통해 막대한 현금을 창출하고, 자본지출(Capex)은 최소화하는 고수익 사업 구조를 가지고 있었습니다. 그러나 AI 시대로의 전환은 오라클을 막대한 자본 투자가 선행되어야 하는 '인프라/유틸리티' 기업으로 변모시켰습니다.

3.1 폭증하는 자본지출(Capex)과 마이너스 잉여현금흐름

오라클은 2026 회계연도(FY2026)의 자본지출(Capex)을 전년 대비 65% 증가한 350억 달러로 예상하고 있습니다.3 그러나 S&P Global 등 신용평가사들은 이 수치가 2028 회계연도에는 600억 달러를 넘어설 것으로 전망합니다.9 이는 오라클 역사상 유례없는 투자 규모입니다.

문제는 이러한 투자가 영업현금흐름(OCF)을 초과한다는 점입니다. 리피니티브(Refinitiv)의 스타마인(StarMine) 분석에 따르면, 오라클의 매출 대비 Capex 비율은 58%에 달하며, 영업현금흐름 대비 Capex 비율은 147%라는 충격적인 수치를 기록하고 있습니다.7 즉, 오라클이 영업을 통해 벌어들이는 현금 1달러당 1.47달러를 인프라 투자에 쏟아붓고 있다는 의미입니다.

이로 인해 오라클의 잉여현금흐름(FCF)은 2025 회계연도 4분기부터 마이너스로 전환되었으며, 분석가들은 이러한 적자 기조가 2030년까지 지속될 수 있다고 경고합니다.7 이는 오라클이 자체적으로 창출한 현금으로는 투자를 감당할 수 없으며, 부족분을 메우기 위해 끊임없이 외부 부채를 조달해야 하는 '차입 경영'의 늪에 빠졌음을 의미합니다.

3.2 '스타게이트(Stargate)' 프로젝트와 부채의 눈덩이

오라클의 AI 야망의 정점에는 OpenAI와 함께 추진하는 '스타게이트' 프로젝트가 있습니다. 5,000억 달러 규모로 추산되는 이 슈퍼컴퓨터 프로젝트는 오라클에게는 기회이자 동시에 거대한 재무적 부담입니다. 보도에 따르면 오라클은 이 프로젝트와 관련된 데이터센터 건설을 위해 약 380억 달러 규모의 추가 부채 조달을 추진 중입니다.3

JP모건, MUFG, 골드만삭스 등이 주관하는 이 금융 패키지는 텍사스와 위스콘신 등에 건설될 데이터센터를 담보로 하는 프로젝트 파이낸싱(PF) 성격을 띠고 있지만, 궁극적으로 오라클의 연결 재무제표상 부채로 인식될 가능성이 높습니다.12 모건스탠리(Morgan Stanley)는 리스(Lease) 부채와 프로젝트 파이낸싱을 모두 포함할 경우, 오라클의 총 재무적 의무(Total Financial Obligations)가 2028 회계연도까지 현재의 3배 수준인 2,900억 달러(약 400조 원)에 달할 것으로 추산했습니다.13 이는 단일 기업이 감당하기에는 천문학적인 규모이며, 신용평가사들이 오라클의 레버리지 비율 급등을 경고하는 주된 근거가 되고 있습니다.

4. 신용평가사들의 경고: 'BBB'의 벽과 강등 시나리오

주요 신용평가 3사(S&P, Moody's, Fitch)는 오라클의 공격적인 차입 경영에 대해 일제히 우려를 표명하며, 신용등급 전망을 '부정적(Negative)'으로 유지하거나 하향 조정 가능성을 경고하고 있습니다.

4.1 S&P Global Ratings: 레버리지 4배의 임계점

S&P는 2025년 9월 오라클의 신용등급을 'BBB'로 확인하면서 등급 전망을 '부정적(Negative)'으로 유지했습니다.14 BBB 등급은 투기 등급(BB+ 이하)보다 단 두 단계 위에 위치한 것으로, 여기서 한 단계만 더 떨어져도 BBB-가 되어 '정크' 등급의 벼랑 끝에 서게 됩니다.

S&P는 오라클의 등급 하향 트리거(Trigger)로 '조정 레버리지(Debt-to-EBITDA) 4.0배 상회'를 제시했습니다. 당초 3.5배였던 기준을 4.0배로 완화해주었음에도 불구하고, S&P는 오라클의 막대한 Capex 지출로 인해 2027~2028 회계연도에 레버리지가 4배를 초과할 위험이 높다고 경고했습니다.15 만약 오라클이 성장 목표를 달성하지 못하거나 자본 지출을 통제하지 못한다면, BBB-로의 강등은 현실화될 수 있으며, 이는 자금 조달 비용의 추가 상승을 유발할 것입니다.

4.2 Moody's Investors Service: 정크 본드(Junk Bond)의 그림자

무디스(Moody's) 역시 오라클의 등급을 'Baa2'(S&P의 BBB와 동일)로 평가하고 있으며, 전망은 '부정적'입니다.9 무디스는 특히 OpenAI와의 파트너십에 내재된 '거래상대방 리스크(Counterparty Risk)'를 지적했습니다. 오라클의 수주잔고(RPO)가 아무리 커도, 주요 고객인 OpenAI가 재무적 어려움에 처하거나 전략을 수정할 경우, 오라클의 매출 실현은 불투명해질 수 있다는 것입니다. 무디스는 이러한 불확실성과 높은 레버리지가 결합될 경우, 오라클이 장기간 마이너스 현금흐름과 고부채 상태에 머물 수 있다고 우려했습니다.

4.3 Fitch Ratings: 상대적인 낙관론과 그 전제조건

피치(Fitch)는 경쟁사들에 비해 다소 낙관적인 '안정적(Stable)' 전망을 유지하거나, 적어도 등급 강등에 대해 유보적인 입장을 보이고 있습니다.16 피치는 2027 회계연도부터 오라클의 매출 성장이 가속화되어 2028년에는 매출이 1,000억 달러에 육박하고, EBITDA 마진이 50% 중후반대로 확대될 것이라는 가정을 전제로 하고 있습니다. 그러나 이는 오라클의 AI 전략이 완벽하게 성공한다는 '장밋빛 시나리오'에 기반한 것으로, 실행 리스크가 발생할 경우 피치의 전망 또한 급격히 수정될 가능성이 존재합니다.

5. 투자 회사들의 메시지: 월가(Wall Street)의 시각

글로벌 투자은행(IB)들과 자산운용사들은 오라클의 현재 상황을 AI 버블의 '탄광 속 카나리아(Canary in the Coal Mine)'로 비유하며, 투자자들에게 신중한 접근을 권고하고 있습니다.

5.1 바클레이즈(Barclays): '비중 축소(Underweight)' 의견 제시

바클레이즈는 2025년 11월, 오라클 채권에 대한 투자의견을 '비중 축소(Underweight)'로 하향 조정했습니다.9 이는 기관 투자자들에게 오라클 채권을 벤치마크 대비 덜 보유하라는 강력한 매도 신호입니다. 바클레이즈는 오라클이 하이퍼스케일러 중 '가장 약한 고리(Weakest Link)'라고 지적하며, 막대한 자본 지출로 인해 2026년 11월경에는 현금 유동성이 심각하게 고갈될 수 있다고 경고했습니다. 또한, 오라클이 투자 등급 최하단인 BBB-로 추락할 가능성을 언급하며, '타락 천사(Fallen Angel, 투자 적격에서 투기 등급으로 강등된 기업)' 리스크를 제기했습니다.

5.2 JP모건(JPMorgan): 기술적 압박 지속 전망

JP모건의 크레딧 트레이딩 데스크는 오라클 채권에 대한 기술적(Technical) 압박이 해를 넘겨서도 지속될 것으로 전망했습니다.18 에리카 스피어(Erica Spear) 애널리스트는 오라클의 최근 실적 발표가 신용 투자자들의 불안을 해소하기에 역부족이었다고 평가했습니다. 매출 미달과 Capex 가이던스 상향의 조합은 채권 보유자들에게 최악의 뉴스였으며, 오라클의 AI 유닛 이코노믹스(Unit Economics)가 아직 검증되지 않았다는 점을 들어 "실적을 증명해야 하는(Show me story)" 단계에 머물러 있다고 분석했습니다.

5.3 모건스탠리(Morgan Stanley): 부채 급증 시나리오

모건스탠리는 오라클의 부채가 2028년까지 3배 가까이 증가할 것이라는 충격적인 전망을 내놓으며, 오라클이 AI 투자를 위해 대차대조표를 한계까지 밀어붙이고 있다고 분석했습니다.13 그들은 오라클의 재무적 유연성이 경쟁사 대비 현저히 떨어지며, 만약 AI 수요가 예상보다 빠르게 둔화되거나 수익화가 지연될 경우, 오라클이 직면할 재무적 고통은 다른 빅테크 기업들과 비교할 수 없을 정도로 클 것이라고 경고했습니다.

5.4 컬럼비아 스레드니들(Columbia Threadneedle): 경쟁력에 대한 의문

자산운용사 컬럼비아 스레드니들의 채권 애널리스트 네이선 리들(Nathan Liddle)은 "오라클은 이번 투자 사이클에서 경쟁사들에 비해 융통성이 훨씬 부족하다"고 지적했습니다.5 구글이나 메타는 AA 등급의 신용도와 막대한 현금 보유고를 바탕으로 외부 자금 조달 없이도 투자를 지속할 수 있는 반면, 오라클은 5~6%의 고금리로 자금을 조달해야 하는 불리한 위치에 있다는 것입니다. 그는 오라클이 OpenAI의 '폰(Pawn, 체스의 말)'으로 전락할 위험성을 언급하며, OpenAI가 인프라 계약을 이행하지 않거나 파산할 경우 오라클이 떠안게 될 막대한 유휴 인프라와 부채를 우려했습니다.

6. 오라클 대 하이퍼스케일러: 다윗과 골리앗의 자본 전쟁

오라클의 신용 리스크는 경쟁사인 아마존(AWS), 마이크로소프트(Azure), 구글(GCP)과의 비교를 통해 더욱 선명하게 드러납니다. 소위 '매그니피센트 7(Magnificent 7)'으로 불리는 이들 경쟁사들은 '요새(Fortress)'와 같은 대차대조표를 보유하고 있습니다.

자금 조달 능력: 마이크로소프트와 구글은 순현금(Net Cash) 상태이거나 매우 낮은 부채 비율(50% 미만)을 유지하고 있어, 고금리 환경에서도 이자 비용 부담 없이 투자를 집행할 수 있습니다. 반면 오라클의 부채비율은 462%를 상회하며, 이는 금리 변동에 극도로 취약한 구조입니다.5

신용 등급의 격차: 경쟁사들이 AA+ 또는 AAA 등급을 누리는 반면, 오라클은 BBB 등급에 머물러 있습니다. 이는 오라클이 채권을 발행할 때 경쟁사보다 훨씬 높은 금리(스프레드)를 지불해야 함을 의미하며, 이는 장기적으로 수익성을 갉아먹는 요인으로 작용합니다.

투자 여력: 2025년 한 해 동안 하이퍼스케일러들이 발행한 채권 중 오라클이 차지하는 비중은 압도적입니다. 마이크로소프트는 채권 시장을 두드리지조차 않은 반면, 오라클은 가장 공격적으로 빚을 내어 투자를 진행하고 있습니다.1

이러한 비교는 오라클이 '가진 자들의 게임'에서 '빌린 돈'으로 승부를 걸고 있음을 보여줍니다. 이는 성공할 경우 높은 레버리지 효과를 누릴 수 있지만, 실패할 경우 생존을 위협받을 수 있는 고위험 전략입니다.

7. 구조적 리스크 요인 분석

7.1 수주잔고(RPO)와 매출 인식의 시차

오라클 주가 상승의 주동력인 5,230억 달러 규모의 RPO(잔여 이행 의무)는 채권 투자자들에게는 '양날의 검'입니다. RPO는 미래의 매출을 약속하지만, 당장의 현금 유입을 의미하지는 않습니다. 오라클이 RPO를 실제 매출로 전환하기 위해서는 데이터센터를 완공하고 GPU를 설치하여 서비스를 가동해야 합니다. 이 과정에서 막대한 선투자가 발생하며, 매출 회수까지는 수년의 시차가 존재합니다. 채권자들은 당장 이자를 갚을 현금이 필요한데, RPO는 장부상의 숫자에 불과할 수 있다는 점이 신용 불안의 핵심입니다.

7.2 OpenAI 의존도와 '키맨(Key Man)' 리스크

오라클의 AI 성장은 OpenAI라는 단일 고객에 과도하게 의존하고 있습니다. 일부 분석에 따르면 OpenAI 관련 계약이 오라클 미래 매출의 상당 부분을 차지할 것으로 예상됩니다. 그러나 OpenAI는 아직 대규모 적자를 기록 중인 스타트업이며, 자체적인 수익 모델의 지속 가능성도 완전히 검증되지 않았습니다. 만약 OpenAI가 규제 이슈, 기술적 한계, 혹은 경영난에 봉착한다면 오라클의 5,000억 달러 RPO 중 상당 부분이 허수가 될 수 있습니다.11

7.3 주주 환원 정책의 제약

오라클은 전통적으로 자사주 매입과 배당을 통해 주주 가치를 제고해왔습니다. 그러나 현재의 마이너스 현금흐름 상황에서는 이러한 주주 환원 정책을 유지하기 어렵습니다. 피치는 오라클이 "겸손한 수준의 자사주 매입"을 유지할 것으로 예상했으나 16, 신용 등급 방어를 위해서는 배당 삭감이나 자사주 매입 중단과 같은 고통스러운 결정이 필요할 수 있습니다. 만약 오라클이 빚을 내어 주주 환원을 지속한다면, 이는 즉각적인 신용 등급 강등의 트리거가 될 것입니다.

8. 결론 및 향후 전망

8.1 2026-2028년 시나리오 분석

오라클의 미래는 향후 2~3년 내에 판가름 날 것입니다.

낙관적 시나리오 (Golden Path): 스타게이트 프로젝트가 성공적으로 가동되고, OpenAI 등 고객사들의 AI 서비스가 대성공을 거두어 오라클의 매출이 폭발적으로 증가하는 경우입니다. 이 경우 레버리지는 빠르게 축소되고, 신용 등급은 안정화될 것입니다.

기본 시나리오 (IG Trap): 매출은 성장하지만 Capex 증가 속도를 따라잡지 못해 레버리지가 4배 수준에서 고착화되는 경우입니다. 이 경우 오라클은 'BBB-'로 강등되어 투자 적격 등급의 턱걸이 상태를 유지하며, 높은 이자 비용을 감당해야 할 것입니다.

비관적 시나리오 (Fallen Angel): AI 거품이 꺼지거나, 인프라 구축 지연, 고객사 이탈 등이 발생하여 현금흐름 악화가 지속되는 경우입니다. 이 경우 오라클은 '투기 등급(Junk)'으로 강등될 수 있으며, 이는 기관 투자자들의 강제 매도(Forced Selling)를 유발하여 자금 조달 창구가 닫히는 유동성 위기로 이어질 수 있습니다.

8.2 투자자를 위한 제언

2025년 말 현재, 오라클의 부채 뉴스와 CDS 급등은 단순한 시장의 노이즈가 아닙니다. 이는 AI라는 거대한 불확실성에 베팅한 한 기업의 재무적 체력에 대한 냉정한 평가입니다.

투자 회사들의 메시지는 일관됩니다. "주식 시장의 환호에 가려진 채권 시장의 비명을 들어라."

오라클은 현재 AI 인프라 확장을 위해 회사의 명운을 건 레버리지 베팅을 진행 중입니다. 투자자들은 오라클의 화려한 수주잔고(RPO) 숫자 뒤에 숨겨진 마이너스 현금흐름과 급증하는 부채, 그리고 넓어진 CDS 스프레드가 보내는 경고 신호를 면밀히 주시해야 합니다. 오라클의 신용 리스크는 오라클 개별 기업의 문제를 넘어, 빚으로 쌓아 올린 AI 인프라 붐의 지속 가능성을 가늠하는 리트머스 시험지가 될 것입니다.

보고서 작성일: 2025년 12월 16일

기반 자료: S&P, Moody's, Fitch 신용평가 보고서, Barclays, JP Morgan, Morgan Stanley 리서치 노트, Bloomberg 및 ICE Data Services 시장 데이터. 3

참고 자료

Is Your AI Funded by Junk Bonds? | Tomasz Tunguz, 12월 16, 2025에 액세스, https://tomtunguz.com/is-your-ai-funded-by-junk-bonds/

Oracle: Top 10 Takeaways from 2025 Analyst Meeting - CreditSights, 12월 16, 2025에 액세스, https://know.creditsights.com/insights/oracle-top-10-takeaways-from-2025-analyst-meeting/

Oracle 2Q26 earnings: AI growth vs debt risk, 12월 16, 2025에 액세스, https://www.ig.com/en/news-and-trade-ideas/Oracle-2Q26-earnings-preview-251209

Oracle Credit Tension: What Rising CDS Prices Mean For Investors | Webopedia, 12월 16, 2025에 액세스, https://www.webopedia.com/news/breaking/oracle-credit-tension-what-rising-cds-prices-mean-for-investors/

Oracle is the canary in the coal mine for Big Tech's debt-fueled AI spending spree, 12월 16, 2025에 액세스, https://www.morningstar.com/news/marketwatch/2025120949/oracle-is-the-canary-in-the-coal-mine-for-big-techs-debt-fueled-ai-spending-spree

Oracle Emerges as the Key Proxy in Tech's $1.5 Trillion AI Debt Wave, 12월 16, 2025에 액세스, https://www.sageadvisory.com/article/oracle-emerges-as-the-key-proxy-in-techs-1-5-trillion-ai-debt-wave

StarMine Spotlight (#003): StarMine Flags Credit Rating Divergence Amid Oracle’s AI Push, 12월 16, 2025에 액세스, https://lipperalpha.refinitiv.com/2025/12/starmine-spotlight-003-starmine-flags-credit-rating-divergence-amid-oracles-ai-push/

Why Oracle's 'jumbo' AI-fueled bond deal is so unusual | Morningstar, 12월 16, 2025에 액세스, https://www.morningstar.com/news/marketwatch/20250925494/why-oracles-jumbo-ai-fueled-bond-deal-is-so-unusual

Will Moody's and S&P reclassify Oracle's bonds as junk debt? Key points investors need to know - The Economic Times, 12월 16, 2025에 액세스, https://m.economictimes.com/news/international/us/will-moodys-and-sp-reclassify-oracles-bonds-as-junk-debt-key-points-investors-need-to-know/articleshow/125462848.cms

Oracle and Broadcom rattle markets as AI trade hits a reality check | Ctech, 12월 16, 2025에 액세스, https://www.calcalistech.com/ctechnews/article/up601fk3r

Oracle Q2 2026 earnings: AI growth vs debt risk | IG Bank Switzerland, 12월 16, 2025에 액세스, https://www.ig.com/en-ch/news-and-trade-ideas/Oracle-2Q26-earnings-preview-251209

Banks set to launch $38B debt deal to fund Oracle AI data centers - CryptoRank, 12월 16, 2025에 액세스, https://cryptorank.io/news/feed/e0687-oracle-linked-38b-debt-deal-set-for-launch

Oracle debt spirals toward 2008-era danger zones, Morgan Stanley sounds the alarm; Is ORCL still a buy before earnings? - The Economic Times, 12월 16, 2025에 액세스, https://m.economictimes.com/news/international/us/oracle-debt-spirals-toward-2008-era-danger-zones-morgan-stanley-sounds-the-alarm-is-orcl-still-a-buy-before-earnings/articleshow/125789209.cms

Oracle Inc. 'BBB' Ratings Affirmed; Outlook Negat - S&P Global, 12월 16, 2025에 액세스, https://www.spglobal.com/ratings/en/regulatory/article/-/view/type/HTML/id/3446571

Oracle's credit ratings affirmed amid AI infrastructure expansion - Investing.com, 12월 16, 2025에 액세스, https://www.investing.com/news/stock-market-news/oracles-credit-ratings-affirmed-amid-ai-infrastructure-expansion-93CH-4253750

Fitch affirms Oracle's BBB rating amid AI infrastructure investments, 12월 16, 2025에 액세스, https://www.investing.com/news/stock-market-news/fitch-affirms-oracles-bbb-rating-amid-ai-infrastructure-investments-93CH-4284489

Oracle's credit default swaps surge as Barclays downgrades its debt rating: cash may run out by November next year., 12월 16, 2025에 액세스, https://news.futunn.com/en/post/64756366/oracle-s-credit-default-swaps-surge-as-barclays-downgrades-its

Oracle stock remains under pressure, but this analyst sees the stock climbing around 100%, 12월 16, 2025에 액세스, https://www.tradingview.com/news/invezz:b1cc6a16f094b:0-oracle-stock-remains-under-pressure-but-this-analyst-sees-the-stock-climbing-around-100/

Oracle's AI spending spree puts its bonds under Wall Street scrutiny, 12월 16, 2025에 액세스, https://www.communicationstoday.co.in/oracles-ai-spending-spree-puts-its-bonds-under-wall-street-scrutiny/

Oracle Stock Tanks 40% Due to OpenAI Risks - Gotrade, 12월 16, 2025에 액세스, https://www.heygotrade.com/en/news/oracle-stock-tanks-40-due-to-openai-risks/